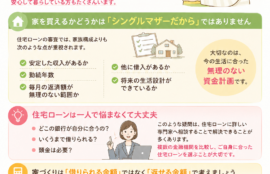

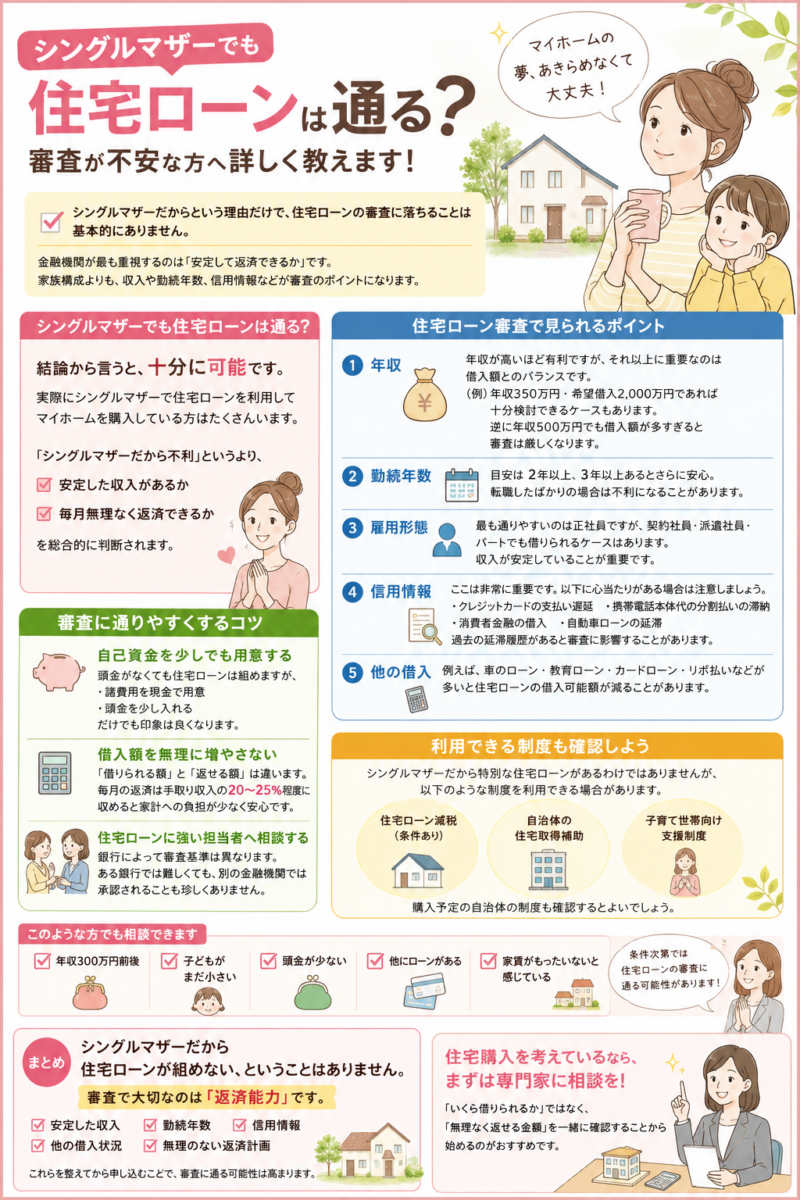

シングルマザーだからという理由だけで、住宅ローンの審査に落ちることは基本的にありません。

金融機関が最も重視するのは「安定して返済できるか」です。家族構成よりも、収入や勤続年数、信用情報などが審査のポイントになります。(アットホーム)

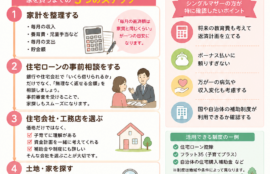

シングルマザーでも住宅ローンは通る?

結論から言うと、十分に可能です。

実際にシングルマザーで住宅ローンを利用してマイホームを購入している方はたくさんいます。

「シングルマザーだから不利」というより、

- 安定した収入があるか

- 毎月無理なく返済できるか

を総合的に判断されます。(アットホーム)

住宅ローン審査で見られるポイント

① 年収

年収が高いほど有利ですが、それ以上に重要なのは借入額とのバランスです。

例えば

- 年収350万円

- 希望借入2,000万円

であれば十分検討できるケースもあります。

逆に年収500万円でも借入額が多すぎると審査は厳しくなります。

② 勤続年数

目安は

- 2年以上

- 3年以上あるとさらに安心

転職したばかりの場合は不利になることがあります。(スゴい住宅ローン探し)

③ 雇用形態

最も通りやすいのは

- 正社員

ですが

- 契約社員

- 派遣社員

- パート

でも借りられるケースはあります。

収入が安定していることが重要です。

④ 信用情報

ここは非常に重要です。

以下に心当たりがある場合は注意しましょう。

- クレジットカードの支払い遅延

- 携帯電話本体代の分割払いの滞納

- 消費者金融の借入

- 自動車ローンの延滞

過去の延滞履歴があると審査に影響することがあります。(スゴい住宅ローン探し)

⑤ 他の借入

例えば

- 車のローン

- 教育ローン

- カードローン

- リボ払い

これらが多いと住宅ローンの借入可能額が減ることがあります。

審査に通りやすくするコツ

自己資金を少しでも用意する

頭金がなくても住宅ローンは組めますが、

- 諸費用を現金で用意

- 頭金を少し入れる

だけでも印象は良くなります。

借入額を無理に増やさない

「借りられる額」と「返せる額」は違います。

毎月の返済は

手取り収入の20〜25%程度

に収めると家計への負担が少なく安心です。

住宅ローンに強い担当者へ相談する

銀行によって審査基準は異なります。

ある銀行では難しくても、別の金融機関では承認されることも珍しくありません。

利用できる制度も確認しよう

シングルマザーだから特別な住宅ローンがあるわけではありませんが、

- 住宅ローン減税(条件あり)

- 自治体の住宅取得補助

- 子育て世帯向け支援制度

などを利用できる場合があります。購入予定の自治体の制度も確認するとよいでしょう。(アットホーム)

このような方でも相談できます

✅ 年収300万円前後

✅ 子どもがまだ小さい

✅ 頭金が少ない

✅ 他にローンがある

✅ 家賃がもったいないと感じている

このような状況でも、条件次第では住宅ローンの審査に通る可能性があります。

まとめ

シングルマザーだから住宅ローンが組めない、ということはありません。

審査で大切なのは「返済能力」です。

- 安定した収入

- 勤続年数

- 信用情報

- 他の借入状況

- 無理のない返済計画

これらを整えてから申し込むことで、審査に通る可能性は高まります。

住宅購入を考えているなら、まずは住宅会社や住宅ローンに詳しい担当者に相談し、ご自身が「いくら借りられるか」ではなく「無理なく返せる金額」を一緒に確認することから始めるのがおすすめです。

↓ ↓ ↓ ↓ ↓ ↓